11 Tipps für die beste Baufinanzierung in 2024

Wenn für das Jahr 2024 ein Hausbau oder Kauf eines Hauses oder einer Eigentumswohnung ansteht, haben angehende Immobilienbesitzer viele Fragen. Welche Bank bietet die beste Baufinanzierung 2024? Wie sieht die beste Baufinanzierung aus? Was ist bei einer privaten Immobilienfinanzierung alles zu beachten? Eine erste Kalkulation für die Höhe des Baudarlehens, die Laufzeit, Tilgung, Kreditrate und Restschuld können Sie im Annuitätenrechner für Baufinanzierung kalkulieren.

Die aktuelle Niedrigzinsphase für Bauzinsen bei Baudarlehen macht den Immobilienkauf besonders attraktiv – vorausgesetzt man kauft die Immobilie nicht in überhitzten und teuren Innenstadtlagen wie in Berlin, Hamburg, München, Frankfurt am Main, Stuttgart, Ingolstadt, Potsdam, Ingolstadt, Köln oder Düsseldorf.

Der Traum vom eigenen Haus wird wahr über die beste Baufinanzierung: 11 Tipps zur Baufinanzierung

Der Kauf eines Eigenheims, Reihenhauses oder einer Eigentumswohnung sollte wohl überlegt sein. In der Regel sind Kreditnehmer für die nächsten 15 bis 20 Jahre an eine hohe monatliche Belastung aus dem Baukredit gebunden. Vor der Baufinanzierung ist deshalb die genaue Planung der Finanzierung anzugehen.

11 Tipps für die beste Baufinanzierung

Die Ratgeberseite für Baufinanzierung Baufinanzierung123.com hat für Sie 11 Tipps zur Baufinanzierung zusammengestellt. Um Fehler bei der Finanzierung zu vermeiden, die schnell in einem wirtschaftlichen Ruin enden können, sollten folgende Hinweise für eine optimale Baufinanzierung beherzigt werden.

1. Angebote und Zinsen für die Baufinanzierung vergleichen

Vergleichen, Vergleichen, Vergleichen: Bei hohen Kreditsummen für Hypothendarlehen zählt jeder einzelne Prozentpunkt. Anstatt jede Bank einzeln nach Angeboten abzuklappern, lohnt sich die Kontaktaufnahme zu einem Baufinanzierungsvermittler, welcher für den Kunden kostenlos die Finanzierungsangebote von Banken, Sparkassen und Bausparkassen vergleicht.

Die Direktbank ING-DiBa und die Vermittler Dr. Klein, Interhyp und Commerzbank zählen zu den besten Anbietern für eine günstige und vor allem auf die persönliche Lebenssituation zugeschnittene Baufinanzierung. Interessierte können sich bei den letzteren 3 Anbietern das beste individuelle Kreditangebot aus einem Pool von bis zu 300 Banken erstellen lassen. Die Finanzierung ist als Neufinanzierung oder Anschlussfinanzierung möglich, entweder zum Kauf einer Immobilie zur Selbstnutzung oder als Kapitalanlage.

Informieren Sie jetzt über die Testsieger für Baufinanzierung mit niedrigen Bauzinsen und fordern Sie ein kostenloses Angebot an:

➥ Beste Anbieter für Baufinanzierung

Rechnen Sie sich Ihre Baufinanzierung vorab durch: Über den Rechner für Baufinanzierung Vergleich können Sie aktuelle Angebote für Hypothekendarlehen grob vergleichen und bekommen so ein Gefühl für die richtige Höhe der Kreditsumme, die Höhe der Tilgung sowie für die monatliche Belastung beim Annuitätendarlehen.

Berechnen Sie detaillierte Ihre Finanzierung über den Baufinanzierungsrechner, um die monatliche Kreditrate und Restschuld nach der ersten Sollzinsbindungsfrist zu ermitteln.

2. Bei der Finanzierung die wirtschaftliche Leistungsfähigkeit richtig einschätzen

Besonders bei der aktuellen Niedrigzinsphase neigen viele angehende Immobilienbesitzer dazu, grössere Kreditsumme abzuschliessen, als sie sich überhaupt leisten können. Bei einer Baufinanzierung muss nach dem Ende der ersten Zinsbindungsfrist (5, 10, 15 oder 20 Jahre) oft eine weitere Anschlussfinanzierung gestemmt werden, um den Rest des Baudarlehens zurückzahlen zu können. Es ist zu erwarten, dass die Bauzinsen in 5, 10, 15 oder 20 Jahren deutlich höher sein werden als es heute der Fall ist.

Auch sollte bei der Beurteilung der eigenen wirtschaftlichen Leistungsfähigkeit die mögliche Rate für das aktuelle Baudarlehen nicht auf Kante genäht sein. Bei temporärer Arbeitslosigkeit oder Krankheit sollten noch immer genug Reserven im Nettohaushaltseinkommen vorhanden sein, um sowohl die Raten für die Hypothek stetig bedienen als auch sonstige geplante und ungeplante Ausgaben wie Auto, Urlaub oder Hobbys bezahlen zu können. Des Weiteren sollten nur dauerhafte Einkünfte in Form von Lohn, Gehalt, Pension und Rente in die Finanzplanung für eine Baufinanzierung mit einfliessen. Könnte also die Kreditrate auch mit nur einem Nettoeinkommen kurzfristig weiter bedient werden, wenn ein Einkommen für mehrere Monate wegfällt? Die Beurteilung der eigenen wirtschaftlichen Leistungsfähigkeit für eine Kredittilgung umfasst also zwei entscheidende Aspekte:

- Die monatliche Kreditrate sollte nicht das gesamte – nach Abzug aller Ausgaben – verfügbare Haushaltseinkommen betragen.

- Kann die monatliche Kreditrate auch nach der Zinsbindungsfrist gezahlt werden, wenn z.B. die Zinsen um das Doppelte steigen?

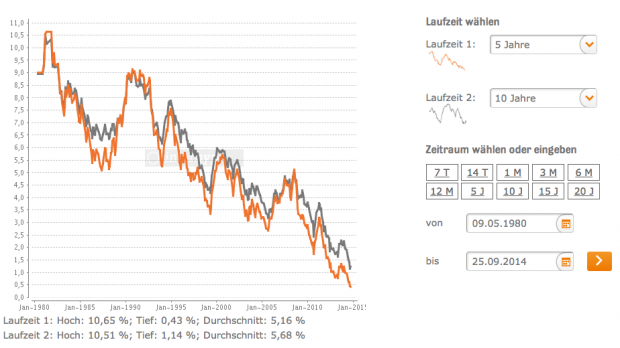

Bauzinsen Zinsentwicklung: Entwicklung der Bauzinsen von 1980 bis 2014 (Quelle: interhyp Baufinanzierung)

3. Baufinanzierung mit hoher Tilgung abschliessen

Das niedrige Zinsniveau verleitet dazu, hohe Kreditsummen mit niedrigen Raten abzuschliessen. Die monatliche Kreditrate setzt sich aus der Tilgung und denen Kreditzinsen zusammen. Bei einem Annuitätendarlehen wird der Tilgungsanteil mit fortschreitender Kreditlaufzeit immer grösser. Je grösser der Tilgungsanteil am Anfang der Kreditrückzahlung ist, desto schneller ist das Darlehen zurückgezahlt und desto weniger Zinsen müssen für die gesamte Kreditlaufzeit aufgebracht werden.

Die ING-DiBa rät Immobilienkäufern eine jährliche Tilgungsrate von mindestens 2 bis 3 Prozent der Kreditsumme, besser sogar darüber. Andernfalls laufen Kreditnehmer Gefahr, am Ende der ersten Zinsbindungsfrist zwar Zinsen bezahlt, aber von der Darlehenssumme kaum einen signifikanten Betrag getilgt zu haben.

4. Kaufnebenkosten bei der Baufinanzierung mit einkalkulieren

Der Preis für die Immobilie (Haus + Grundstück bzw. Eigentumswohnung) ist nur der Anfang vieler weiterer Kosten, die mit einem Immobilienkauf verbunden sind. Zusätzlich zum Immobilienpreis fallen Kosten für den Makler, Notar, das Grundbuchamt und das Finanzamt an. Diese Kaufnebenkosten summieren sich auf bis zu 15 Prozent des Immobilienwertes und sind damit definitiv in die Finanzierung mit aufzunehmen. Ein Beispiel verdeutlicht die enormen und oft nicht vermeidbaren Kosten bei einem Immobilienerwerb:

400.000 EUR für Immobilienpreis (Grundstück + Neubau Haus)

+ 22.000 EUR für Grunderwerbssteuer von 5,5% (je nach Bundesland zwischen 3,5% – 6,5%)

+ 14.280 EUR für Maklerprovision von 3,57% (je nach Bundesland zwischen 3% bis 7% zzgl. MwSt.)

+ 6.000 EUR für Notargebühren und Kosten Grundbuchamt von insgesamt 1,5% der Kaufsumme

= 42.280 EUR Nebenkosten für den Immobilienkauf

442.280 EUR Gesamtkosten für Immobilienkauf

In der Regel erwarten viele Kreditinstitute von den Kreditnehmern, dass diese Kosten über das vorhandene Eigenkapital (20-30 Prozent der Kaufsumme) des Kreditnehmers bezahlt werden, ohne dass dafür ein Kredit aufgenommen werden muss.

5. Zusätzliche Kosten bei der Immobilie einkalkulieren

Bei einem Immobilienkauf können neben den üblichen Kaufnebenkosten noch weitere Kosten entstehen, wenn z.B. die Immobilie zu einem vereinbarten “Festpreis” augenscheinlich günstig angeboten wird. Oft ist gerade bei Häusern (Eigenheim, Einfamilienhaus, Doppelhaus, Reihenhaus) oder bei einer Eigentumswohnung nur die Standardausstattung im Kaufpreis enthalten. Zusätzliche Wünsche, Sonderausstattungen und die Grundstücksgestaltung lassen die anfänglich niedrige Kaufsumme schnell in die Höhe treiben. Käufer sollten auch beachten, ob die Kosten für die Erschliessung des Grundstücks bereits in der Kaufsumme enthalten sind.

6. Zusätzliche Bankgebühren bei der Baufinanzierung beachten

Einige Banken und Kreditinstitute berechnen den Kreditnehmern Gebühren für die Schätzung des Immobilienwertes und die Bereitstellung des Darlehens, wenn der Kredit nicht sofort abgerufen wird. Insbesondere die Bereitstellungszinsen sind für den Bauherren sehr ärgerlich, da er Zinsen für nahezu keine Gegenleistung zahlen muss – einfach nur, dass der Kredit zu den vereinbarten Konditionen weiterhin für ihn “bereit” steht. Bei der Auswahl der richtigen Baufinanzierung sollten Bauherren besonders Punkt “Bereitstellungszinsen” achten, damit bei einer Bau- oder Kaufverzögerung (welche oft nicht in den Händen des Käufers liegt), unnötig Bereitstellungszinsen von ca. 0,25% monatlich(!) bezahlt werden müssen. Am Beispiel eines 400.000 Euro-Kredits würden die Bereitstellungszinsen einer monatlichen Belastung von 750 Euro entsprechen, die der Kreditnehmer deutlich besser an anderer Stelle hätte investieren können.

Viele Kreditinstitute bieten eine zinsfreie Bereitstellung des Darlehens über 6 oder sogar 12 Monate an.

7. Risiken während dem Hausbau und der Finanzierung absichern

Mit dem Bau, Kauf und der Finanzierung sind beträchtliche finanzielle Risiken verbunden. So kann beim Bau etwas schief gehen oder die Kreditrückzahlung fast nicht mehr möglich werden, wenn Arbeitslosigkeit, Krankheit oder sogar Tod eintreten. Mit einer obligatorischen Bauherrenhaftpflichtversicherung, Berufsunfähigkeitsversicherung, Risiko-Lebensversicherung und Hausratversicherung sind die wichtigsten Risiken bei einer Baufinanzierung und der anschliessenden Nutzung abgedeckt. Diese Versicherungskosten für die Immobilie sind bei der Finanzplanung zu beachten.

8. Eigenleistungen beim Bau und Ausbau realistisch einschätzen

Über Eigenleistungen, also eigene Arbeitsleistung, beim Hausbau oder Ausbau lässt sich oft die Kaufsumme für die Immobilie reduzieren. Für viele Bauherren ist der Immobilienerwerb als Neubau jedoch oft der erste. Aufgrund fehlender Erfahrungen am Bau, nicht ausreichender handwerklicher Fähigkeiten sowie begrenzter Zeit wegen dem Hauptjob zur Einkommenserzielung wird die Höhe der Eigenleistung oft zu noch angesetzt. Fällt dann noch die Hilfe von Verwandten oder Freunden plötzlich weg, kann der Finanzplan schnell auf wackeligen Füssen stehen.

9. Zinsbindung sollte möglichst lang gewählt werden

Erst das niedrige Zinsniveau bei Hypothekenzinsen (Bauzinsen) ermöglicht vielen Menschen den Traum von der eigenen Immobilie. Die Bauzinsen befinden sich derzeit auf einem historisch niedrigem Niveau. Je kürzer die Zinsbindung gewählt wird (z.B. 5 Jahre Zinsbindung), desto niedriger fallen die Bauzinsen aus. Um jedoch auch in der Zukunft bei einer Anschlussfinanzierung eine hohe Planungssicherheit zu haben und von Zinsänderungen nicht betroffen zu sein, sollte bei der Baufinanzierung die Zinsbindung auf 10-15 Jahre gesetzt werden.

10. Baufinanzierungsvertrag sollte flexibel sein

Bereits bei der Auswahl der besten Baufinanzierung sollte darauf geachtet werden, dass der Darlehensvertrag so flexibel wie möglich ist, um bei bestimmten Lebenssituationen reagieren zu können. Ein Zwangsversteigerung der Immobilie ist immer die letzte und denkbar schlechteste Option, wenn die Kreditraten nicht mehr gezahlt werden können. Deshalb sollte der Kreditvertrag kostenlose Sondertilgungen ermöglichen, so dass die Hypothek schneller zurück gezahlt werden kann, wenn zusätzlich finanzielle Mittel zur Verfügung stehen. Ausserdem kann es bei bei Arbeitslosigkeit, Krankheit, Scheidung oder Tod eines Ehepartners vorkommen, dass die Tilgungshöhe oder sogar die Ratenhöhe angepasst werden muss, damit die Familie weiter in der Immobilie wohnen kann.

11. Rücklagen für Reparaturen und Modernisierung der Immobilie bilden

Vor der Finanzierung ist nach der Finanzierung. Bereits beim Beginn der Baufinanzierung sollten sich Kreditnehmer darüber im Klaren sein, dass nach 10 oder 15 Jahren erste Abnutzungserscheinungen einer Immobilie auftreten können. So steht z.B. die Reparatur oder Erneuerung von Dach, Heizung, Fussboden oder Sanitäranlagen auf der Liste. Für diese Instandsetzungsarbeiten sollten bereits von Beginn an Rücklagen gebildet werden. Die Höhe der Kreditrate sollte deshalb genug Spielraum lassen, damit auch für diesen Zweck gespart werden kann – neben Auto, Urlaub und Haushaltsgeräten versteht sich.