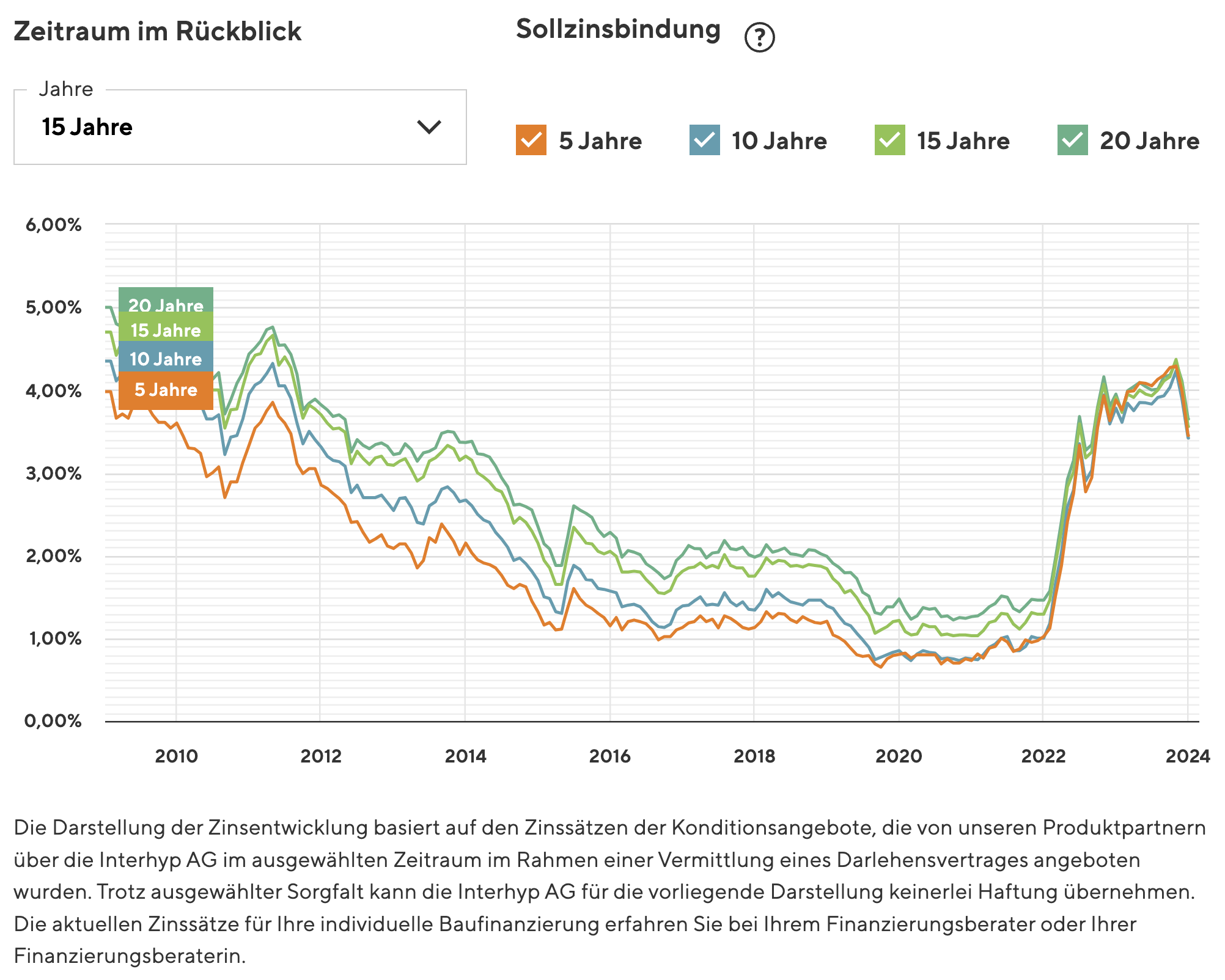

Bauzinsen: Zinsentwicklung für Baufinanzierung von 2010 bis 2024

Zinsentwicklung für eine private Immobilienfinanzierung: Wie haben Sie sich die Bauzinsen für eine Baufinanzierung in den letzten Jahren entwickelt? Die Hypothekenzinsen befinden sich im Jahr 2024 auf einem etwas sinkendem Niveau, was die Finanzierung der eigenen Immobilie oder Eigentumswohnung im Gegensatz zu 2024 wieder etwas günstiger macht. Noch zuvor in den Jahren 2019 bis 2022 waren die Zinsen für Baugeld so niedrig wie nie zuvor.

Laut Aussage von Interhyp, wird im Jahr 2024 der Erwerb von Immobilien voraussichtlich planbarer und erschwinglicher sein. In deutschen Großstädten wie Berlin, München, Frankfurt, Hamburg, Köln oder Düsseldorf können Immobilienkäufer teilweise erhebliche Einsparungen bei den Zinsen erzielen. Experten im Bereich der Zinsentwicklung prognostizieren für Darlehenszinsen Schwankungen sowie eine tendenzielle Stabilität ohne große Auf- oder Abwärtsbewegungen.

Beste Bauzinsen über Baufinanzierung Vergleich »

Zinsentwicklung-Bauzinsen für Baufinanzierung: Wie haben sich die Zinsen für 5-jährige, 10-jährige, 15-jährige und 20-jährige Sollzinsbindung entwickelt? (Quelle: Interhyp)

Niedrige Bauzinsen für langen Zeitraum sichern

Niedrige Hypothekenzinsen vereinfachen die Finanzierung, da über die Jahre mit einer deutlich geringeren Zinsbelastung zu kalkulieren ist. Das bei den Kreditzinsen eingesparte Geld sollte jedoch in eine höhere Tilgungsrate fliessen. Bei der Rückzahlung sollte die jährliche Tilgung mindestens 3% der Kreditsumme betragen, besser gleich 5%. Wenn am Markt niedrige Bauzinsen vorhanden sind, sollten sich Bauherren und Immobilienkäufer für eine möglichst lange Zinsbindungsfrist von mindestens 10 Jahren, besser 15 Jahren, entscheiden, damit der günstige Zinssatz in die Zukunft gesichert wird und eine potenzielle Anschlussfinanzierung nicht zum finanziellen Risiko wird, wenn die Zinsen stark gestiegen sind.

Das Sichern niedriger Bauzinsen für einen langen Zeitraum hat mehrere Vorteile, insbesondere im Kontext der Baufinanzierung oder des Immobilienerwerbs. Hier sind einige Gründe, warum dies eine vorteilhafte Strategie sein kann:

- Kostensicherheit: Durch das Sichern niedriger Zinsen für einen langen Zeitraum können Kreditnehmer ihre monatlichen Raten und somit die Gesamtkosten ihrer Immobilienfinanzierung langfristig planen und kalkulieren. Dies führt zu einer größeren finanziellen Vorhersehbarkeit und Sicherheit über die Laufzeit des Darlehens.

- Zinssicherheit: Die Zinssätze am Markt können schwanken, und in Zeiten wirtschaftlicher Unsicherheit oder bei steigenden Zinsen bietet ein festgeschriebener niedriger Zinssatz Schutz vor steigenden Kreditkosten. Ein langfristig gesicherter Zinssatz schützt also vor zukünftigen Zinserhöhungen.

- Einsparungen über die Laufzeit: Niedrige Zinsen bedeuten niedrigere Gesamtkosten für die Finanzierung. Sichert man sich diese Konditionen für einen langen Zeitraum, können die Einsparungen im Vergleich zu höheren Zinssätzen erheblich sein, insbesondere bei langfristigen Finanzierungen wie Immobilienkrediten.

- Planungssicherheit für Investitionen: Für Investoren und Eigenheimbauer bietet ein langfristig gesicherter niedriger Zinssatz eine solide Grundlage für die finanzielle Planung und Kalkulation von Investitionen. Dies ist besonders wichtig, wenn es um die Realisierung größerer Projekte geht, bei denen die Kostenkontrolle entscheidend ist.

- Verbesserung der Kreditwürdigkeit: Ein langfristig gesicherter Zinssatz kann auch die Kreditwürdigkeit verbessern, da er zeigt, dass der Kreditnehmer proaktiv Maßnahmen ergriffen hat, um die Risiken von Zinserhöhungen zu minimieren. Dies kann bei zukünftigen Finanzierungsanfragen vorteilhaft sein.

- Psychologischer Aspekt: Neben den finanziellen Vorteilen bietet das Wissen um eine langfristig gesicherte Finanzierung eine psychologische Beruhigung. Kreditnehmer müssen sich keine Sorgen um steigende Kosten machen und können sich auf die Tilgung ihres Kredits konzentrieren.

Es ist jedoch wichtig zu beachten, dass die Entscheidung, niedrige Bauzinsen für einen langen Zeitraum zu sichern, von mehreren Faktoren abhängt, darunter die individuelle finanzielle Situation, die Risikobereitschaft sowie die Marktentwicklung und -erwartungen. Eine umfassende Beratung durch Finanzexperten ist empfehlenswert, um die beste Entscheidung für die persönliche Situation zu treffen.

Welche Sollzinsbindung ist bei einer Baufinanzierung optimal?

Bei einer Baufinanzierung gibt es verschiedene Zeiträume für die Sollzinsbindung. Die gängigsten Fristen sind 5, 10, 15, 20, 25 oder 30 Jahre. Manche Kreditinstitute bieten auch individuellere Laufzeiten an. Die Wahl der Zinsbindungsfrist hängt von den individuellen Bedürfnissen, finanziellen Zielen und der Risikobereitschaft des Kreditnehmers ab.

Die optimale Sollzinsbindung bei einer Baufinanzierung hängt von Ihrer individuellen Situation, Ihren Zielen und den Marktbedingungen ab. Kürzere Bindungsfristen bieten in der Regel niedrigere Zinsen und mehr Flexibilität, sind aber anfälliger für Zinsschwankungen. Längere Fristen bieten mehr Sicherheit gegen steigende Zinsen, können aber höhere Zinsen bedeuten. Es ist ratsam, Ihre finanzielle Stabilität, Pläne für die Zukunft und Erwartungen an die Zinsentwicklung zu berücksichtigen, bevor Sie eine Entscheidung treffen. Ein Finanzberater kann Ihnen helfen, die beste Option für Ihre Bedürfnisse zu bestimmen.

Die optimale Sollzinsbindung bei einer Baufinanzierung hängt von Ihrer individuellen Situation, Ihren Zielen und den Marktbedingungen ab. Kürzere Bindungsfristen bieten in der Regel niedrigere Zinsen und mehr Flexibilität, sind aber anfälliger für Zinsschwankungen. Längere Fristen bieten mehr Sicherheit gegen steigende Zinsen, können aber höhere Zinsen bedeuten. Es ist ratsam, Ihre finanzielle Stabilität, Pläne für die Zukunft und Erwartungen an die Zinsentwicklung zu berücksichtigen, bevor Sie eine Entscheidung treffen. Ein Finanzberater kann Ihnen helfen, die beste Option für Ihre Bedürfnisse zu bestimmen.

Die optimale Sollzinsbindung bei einer Baufinanzierung hängt also von verschiedenen Faktoren ab und kann nicht pauschal für jeden Kreditnehmer gleich beantwortet werden. Hier sind einige Überlegungen, die bei der Entscheidung für die Länge der Zinsbindung berücksichtigt werden sollten:

- Aktuelles Zinsniveau: Bei historisch niedrigen Zinsen neigen viele Kreditnehmer dazu, eine längere Zinsbindung zu wählen, um sich die günstigen Konditionen für die Zukunft zu sichern. Bei höheren Zinsen könnte eine kürzere Bindung sinnvoll sein, in der Hoffnung, dass die Zinsen in Zukunft fallen.

- Zukünftige Zinsentwicklung: Die Erwartungen an die zukünftige Zinsentwicklung spielen eine wichtige Rolle. Werden steigende Zinsen erwartet, ist es ratsam, sich die aktuell niedrigen Zinsen für einen längeren Zeitraum zu sichern. Die Vorhersage der Zinsentwicklung ist jedoch spekulativ und mit Unsicherheiten behaftet.

- Finanzielle Flexibilität: Längere Zinsbindungsfristen bieten Zinssicherheit, reduzieren aber die Flexibilität. Bei einer vorzeitigen Rückzahlung des Kredits können hohe Vorfälligkeitsentschädigungen anfallen. Wer plant, die Immobilie möglicherweise vorzeitig zu verkaufen oder den Kredit umzuschulden, könnte eine kürzere Zinsbindung bevorzugen.

- Persönliche Lebenssituation: Die persönliche Lebensplanung und finanzielle Situation sind entscheidend. Für Familien, die langfristige Sicherheit bevorzugen und keine großen Veränderungen in ihrem Einkommen erwarten, kann eine lange Zinsbindung sinnvoll sein. Personen, deren Lebensumstände sich wahrscheinlich ändern (z.B. durch Berufswechsel oder Umzug), könnten kürzere Laufzeiten bevorzugen.

- Angebote der Kreditgeber: Die Konditionen der verschiedenen Anbieter variieren. Manchmal können spezielle Angebote für bestimmte Zinsbindungsfristen attraktiver sein. Es lohnt sich, die Angebote genau zu vergleichen und gegebenenfalls auch über einen unabhängigen Finanzberater Angebote einzuholen.

Allgemein gängige Zinsbindungsfristen sind:

- Kurze Laufzeiten: 5 bis 10 Jahre, für mehr Flexibilität.

- Mittlere Laufzeiten: 10 bis 15 Jahre, ein Kompromiss zwischen Sicherheit und Flexibilität.

- Lange Laufzeiten: 20 Jahre oder länger, für maximale Zinssicherheit.

Die Wahl der optimalen Sollzinsbindung ist letztlich eine individuelle Entscheidung, die Risikobereitschaft, finanzielle Situation, Lebensplanung und Markterwartungen berücksichtigt. Eine umfassende Beratung kann dabei helfen, die passende Entscheidung zu treffen.

Wie haben sich die Bauzinsen für Immobilienfinanzierung entwickelt?

Von 2010 bis 2024 haben sich die Bauzinsen für Immobilienfinanzierungen zunächst durch einen langanhaltenden Abwärtstrend ausgezeichnet, der zu historisch niedrigen Zinsen führte. Dies war größtenteils auf eine lockere Geldpolitik der Zentralbanken als Reaktion auf die Finanzkrise von 2008 und die darauffolgenden wirtschaftlichen Herausforderungen zurückzuführen. Ab etwa 2021/2022 stiegen die Zinsen jedoch wieder, vor allem aufgrund der steigenden Inflation, die Zentralbanken veranlasste, die Leitzinsen zu erhöhen, um die Geldmenge zu verringern und die Inflation zu kontrollieren. Diese Maßnahmen führten zu höheren Bauzinsen.

Für das Jahr 2024 wird allgemein erwartet, dass die Bauzinsen eine Seitwärtsbewegung beibehalten, sich also auf einem relativ stabilen Niveau halten. Spezifische Prognosen deuten auf durchschnittliche Zinssätze für 10-jährige Immobiliendarlehen von rund 3,5% hin. Diese Vorhersagen basieren auf aktuellen wirtschaftlichen Bedingungen und Zentralbankpolitiken, können sich jedoch ändern, abhängig von Faktoren wie Inflation und globalen Wirtschaftstrends.

Wie werden sich die Bauzinsen für Baufinanzierung in 2024 und 2025 in Deutschland entwickeln?

Die Entwicklung der Bauzinsen in Deutschland für die Jahre 2024 und 2025 vorherzusagen, ist komplex und hängt von einer Vielzahl makroökonomischer Faktoren ab, darunter die Geldpolitik der Europäischen Zentralbank (EZB), die Inflationsraten, das Wirtschaftswachstum sowie globale wirtschaftliche und politische Ereignisse. Für 2024 und 2025 können daher keine direkten Vorhersagen zur Zinsentwicklung gemacht werden. Jedoch können allgemeine Trends und Einflussfaktoren betrachtet werden, um ein Verständnis für mögliche Richtungen der Zinsentwicklung zu bekommen:

- Geldpolitik der EZB: Die Zentralbank spielt eine entscheidende Rolle bei der Steuerung der Zinsen. Eine straffere Geldpolitik (z.B. Erhöhung der Leitzinsen) wird in der Regel eingeführt, um die Inflation zu bekämpfen, was zu höheren Bauzinsen führen kann. Eine lockerere Geldpolitik (Senkung der Leitzinsen) zielt darauf ab, die Wirtschaft zu stimulieren, was zu niedrigeren Bauzinsen führen kann.

- Inflation: Ein weiterer wichtiger Faktor ist die Inflationsrate. Eine hohe Inflation führt oft zu höheren Zinsen, da Kreditgeber eine höhere Rendite verlangen, um den Kaufkraftverlust auszugleichen.

- Wirtschaftswachstum: Die allgemeine Wirtschaftslage und das Wachstum des Bruttoinlandsprodukts (BIP) beeinflussen ebenfalls die Zinsen. In Phasen starken Wachstums können die Zinsen steigen, um eine Überhitzung der Wirtschaft zu verhindern.

- Globale wirtschaftliche und politische Ereignisse: Ereignisse wie geopolitische Spannungen, Handelskriege oder globale Pandemien können Unsicherheiten schaffen, die sich auf die Zinsen auswirken.

Da die zukünftige Entwicklung der Bauzinsen von diesen und weiteren Faktoren abhängt und diese sich ständig ändern können, ist es ratsam, aktuelle Analysen und Prognosen von Finanzexperten und Institutionen zu verfolgen. Es ist auch wichtig, sich bewusst zu sein, dass Zinsprognosen oft mit Unsicherheiten behaftet sind. Eine regelmäßige Konsultation mit Finanzberatern kann dabei helfen, auf Veränderungen im Zinsumfeld angemessen zu reagieren und Finanzierungsentscheidungen entsprechend anzupassen.

Aktuelle Bauzinsen für Baufinanzierung vergleichen »