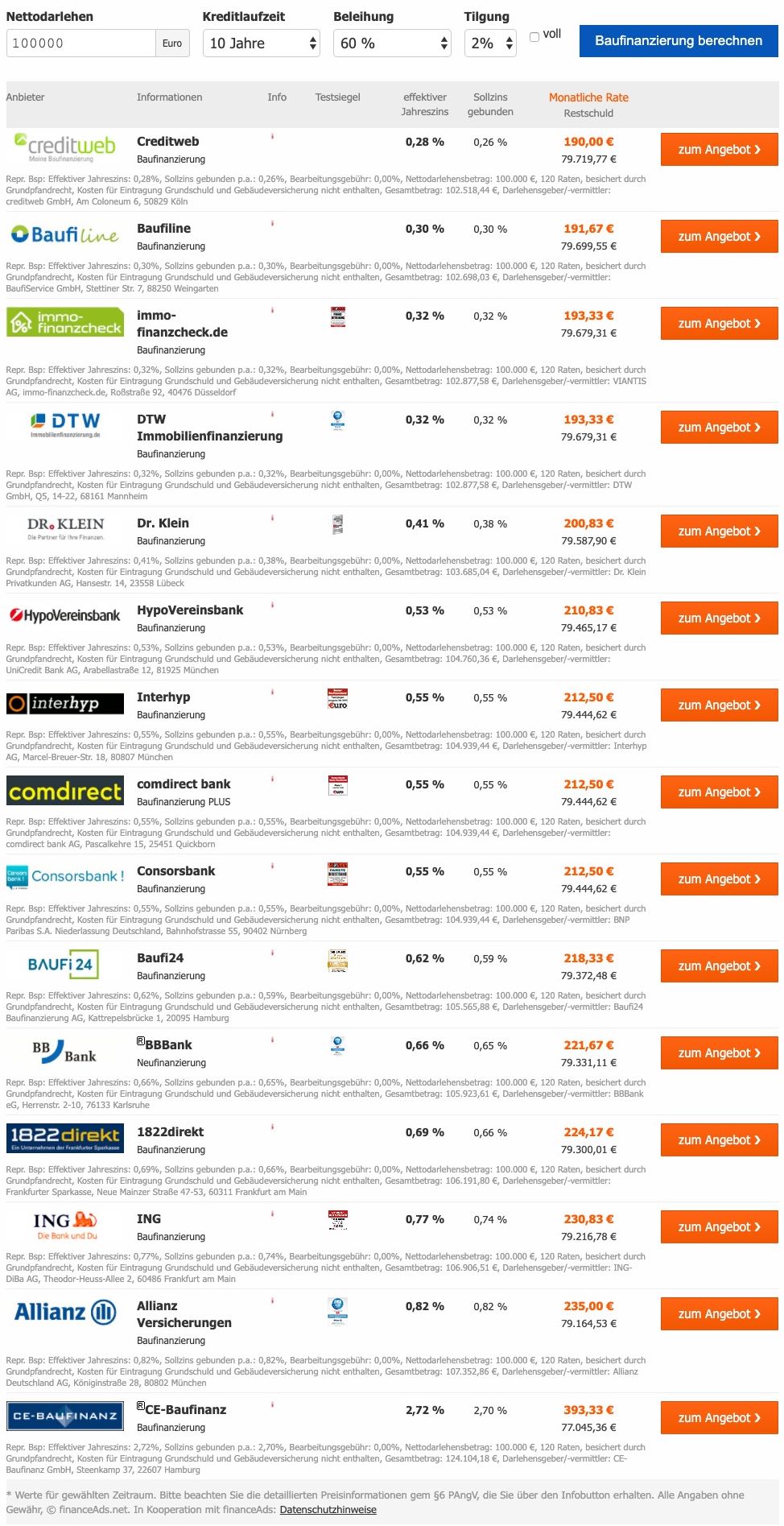

Wie eine gebrauchte oder neue Immobilie kaufen und günstig finanzieren? Aktuelle Bauzinsen können Sie über den Baufinanzierungsrechner vergleichen. Hier können Sie den Immobilienkauf finanziell durchspielen und die Kreditsumme, Tilgung und Beleihung anpassen. Alternativ sind die Testsieger für Baufinanzierung eine gute Anlaufstelle, wie z.B. die Vermittler ING Baufinanzierung, Interhyp Baufinanzierung, Dr. Klein Baufinanzierung oder Comdirect Baufinanzierung, welche für Sie die Konditionen von bis zu 400 Banken und Sparkassen mit einer Anfrage vergleichen.

Warum sollte der Immobilienkauf eine Investition sein?

Ein Immobilienkauf ist oft die größte Geldausgabe im Leben. Oft muss die Immobilie über viele Jahrzehnte finanziert werden. Deshalb sollte das Geld nicht nur ausgegeben, sondern auch investiert werden. Jeder Immobilienkauf sollte daher auch als “Investition” betrachtet werden, egal ob die Immobilie zur Eigennutzung oder als Kapitalanlage für die Vermietung gekauft werden soll.

Von einer Investition in eine Immobilie spricht man, wenn der investierte Kaufpreis inklusive Nebenkosten bei einem Weiterverkauf ohne Probleme erneut erzielt werden kann. Bestenfalls ist der zukünftige Verkaufspreis in ca. 3 bis 5 Jahren deutlich höher als der aktuell Kaufpreis, also inklusive einer Wertsteigerung. Alternativ werfen vermietete Immobilien zur Kapitalanlage eine Rendite pro Jahr über die Mietzahlung ab. Die Immobilie sollte also eine gewisse Verzinsung pro Jahr abwerfen, die deutlich höher als die aktuelle Inflationsrate sein sollte. Unabhängig davon, ob nur die Differenz zwischen Kauf- und Verkaufspreis bei selbst genutzten Immobilien und/oder die jährliche Mietzahlungen bei vermieteten Immobilien eingerechnet werden. Die Lage und der Kaufpreis der Immobilie spielt bei dieser Rechnung eine entscheidende Rolle.

Warum sollte ich die Immobilie verkaufen? Bereits bei einem Kauf von einem Haus oder einer Eigentumswohnung sollte ein möglicher Verkauf der Immobilie in vielen Jahren finanziell durchgespielt werden. Bekomme ich mindestens den gleichen Preis wie ich bezahlt habe oder sogar mehr? Oder mache ich beim Verkauf der Immobilie Zehntausende oder sogar Hunderttausende Euros Verlust? Gründe für einen Verkauf können zum Beispiel sein: Scheidung oder Trennung vom Partner, Krankheit, Jobverlust, Wegzug durch Jobwechsel, Umzug in eine kleinere oder größere Immobilie oder einfach der Wunsch, den Wohnort oder die Region zu wechseln.

Ein Haus oder eine Eigentumswohnung ist in der Regel über eine Baufinanzierung finanziert. Oft ist die Immobilie bei einem Verkauf noch nicht vollständig abbezahlt. Deshalb kommen noch Strafzinsen an die Bank hinzu. Diese kompensieren die entgangenen Zinsen in Form einer Vorfälligkeitsentschädigung für die vorzeitige Kündigung des Immobiliendarlehens bei einem Weiterverkauf. Auch diese Kosten sollten durch einen höheren Verkaufspreis der Immobilie abgedeckt werden. Andernfalls ist es die Immobilie ein Verlustgeschäft.

Im Grunde genommen geht es um Werterhalt und Wertsteigerung des hart verdienten Kapitals anstatt einem Wertverlust. Wird dieser wirtschaftliche Aspekt des Kapitalerhalts oder der Kapitalvermehrung ignoriert, ist die Immobilie eher als Liebhaberobjekt bzw. Objekt der Selbstverwirklichung anzusehen. Für manche ist dies auch in Ordnung, wenn die Immobilie das ganze Leben lang genutzt wird und die Lebensqualität dadurch erhöht werden kann. Als Immobilienkäufer sollte man den Punkt “Immobilie als Investition” stets im Hinterkopf haben.

Immobilie als Investition

- In eine Immobilie investieren anstatt nur kaufen

- Investieren anstatt Immobilien-Liebhaberei

- Wiederverkauf der Immobilie sollte kein Verlust sein

- Immobilienverkauf kann jederzeit notwendig sein (Scheidung, Jobwechsel, Krankheit, Umzug)

Wohnatlas der Postbank zeigt aktuelle Kaufpreise und Prognose zur Immobilienpreisentwicklung

Die Makrolage (nähere Infos dazu im Artikel unten auf dieser Seite) von Immobilien wurde die letzten Jahre von zahlreichen Studien beleuchtet. Dabei werden die durchschnittlichen Verkaufspreise von Immobilien wie Eigenheim, Haus, Reihenhaus, Doppelhaus, Mehrfamilienhaus oder Eigentumswohnungen verglichen.

Die wohl bekannteste davon ist der jährlich erscheinende “Wohnatlas 2019” der Postbank, der in Zusammenarbeit mit Experten des Hamburgischen WeltWirtschaftsInstituts (HWWI) erarbeitet wird. Hier werden die Immobilienpreise in Deutschland von zwei Seiten betrachtet:

Die Höhe der aktuellen Kaufpreise von Immobilien je Region und die prognostizierte Preisentwicklung von Immobilien je Region. Insbesondere die niedrigen Bauzinsen haben die letzten Jahre die Nachfrage nach Wohneigentum explodieren lassen. In den Wohnatlas der Postbank fliessen die Daten der Immobilienpreisentwicklung von 401 deutschen Landkreisen und kreisfreien Städten ein.

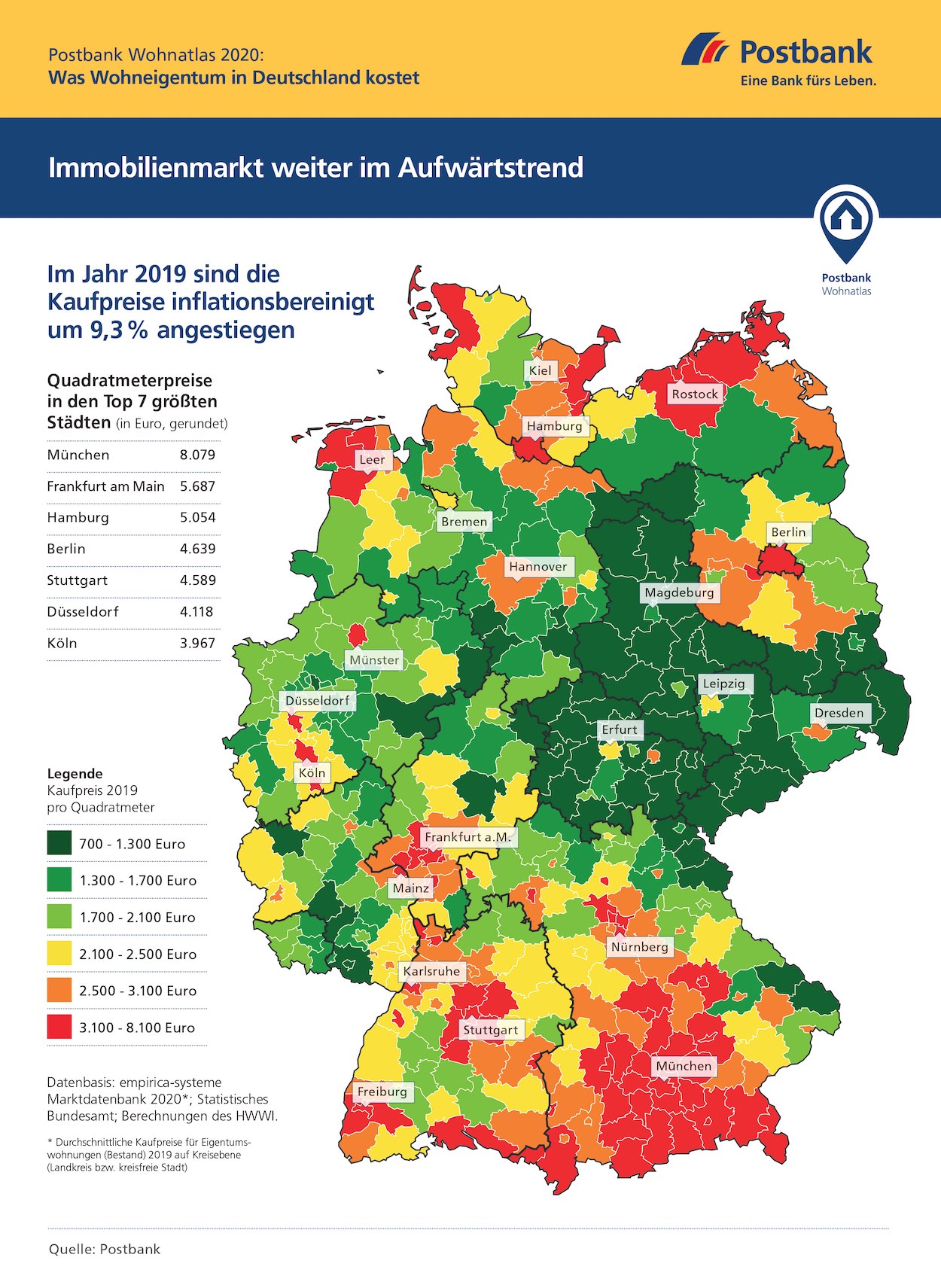

Aktuelle Kaufpreise von Immobilien

Wie hoch sind die aktuellen Preise für Immobilien? Wie teuer ist der Immobilienkauf je Bundesland, Region, Stadt oder Landkreis? Wo kann ich mir als Käufer noch eine Immobilie leisten, die ich zu Lebzeiten abzahlen kann? Je grüner die markierte Region, desto niedriger sind die Kaufpreise für Immobilien. Rot markierte Regionen verzeichnen überhöhte und überteuerte Kaufpreise für Immobilien. Oft sind hier Baufinanzierungen über 20, 30 oder 40 Jahre nötig.

Immobilie kaufen Postbank Wohnatlas Kaufpreise (Quelle: Postbank)

- Teuerste Regionen: Bayern, Ostseeküste und Insel Rügen, Rhein-Main-Gebiet, Nordseeküste

- Größte Preissteigerungen: Landkreise im Speckgürtel von Berlin in Brandenburg, Rheinland-Pfalz

- Teuerste Städte: München, Frankfurt am Main, Stuttgart, Berlin, Köln, Düsseldorf, Hamburg, Münster, Nürnberg, Ingolstadt, Potsdam, Freiburg

- Günstigste Regionen: Teile von Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachen-Anhalt, Thüringen

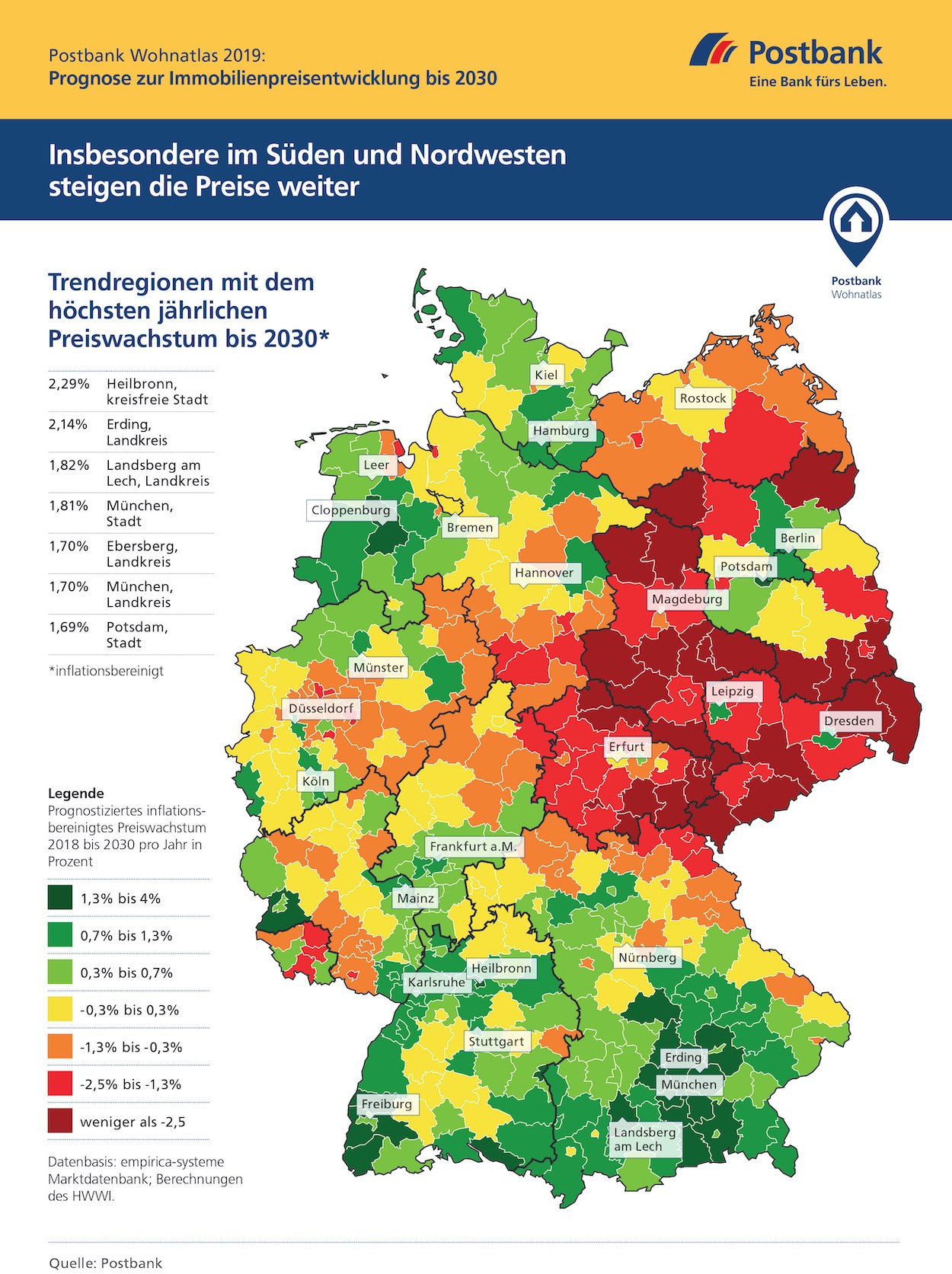

Immobilienpreisentwicklung bis 2030

Mit welcher Wertentwicklung kann man bei der Immobilie je nach Region durchschnittlich rechnen? Welche Region verspricht die höchste Rendite? Wo werden Immobilien höchstwahrscheinlich in 2030 deutlich weniger wert sein? Grün markierte Regionen versprechen eine gute bis sehr gute Rendite bis 2030 bezogen auf das Preiswachstum der Immobilie. Bei rot markierten Regionen muss mit einem Wertverlust gerechnet werden.

Immobilie kaufen Postbank-Studie Prognose 2030 (Quelle: Postbank)

- Regionen mit höchster Wertsteigerung: Bayern, Speckgürtel der Metropolen Berlin, Hamburg, München, Stuttgart, Frankfurt am Main, Bremen, Saarbrücken

- Regionen mit möglichen Wertverlust: Teile von Brandenburg, Sachsen, Sachsen-Anhalt, Thüringen, Mecklenburg-Vorpommern, Niedersachsen, Hessen, Nordrhein-Westfalen, Ostseeküste – vor allem Insel Rügen

Die Studie der Postbank ist nur ein Anhaltspunkt, um sich seine eigene Meinung zu bilden. Die Zukunft der Preise für Wohnimmobilien in Deutschland kann dennoch ganz anders aussehen. Regionen mit prognostizierten Wachstumsaussichten können stagnieren und Regionen mit prognostizierten sinkenden Kaufpreisen können dennoch steigen.

Aktuelle Bauzinsen vergleichen ❯Wovon hängt der Immobilienpreis ab?

Der Preis einer Immobilie ist das Zusammenspiel unterschiedlicher Faktoren. Der Preis ist das Ergebnis von Angebot und Nachfrage und je Immobilie immer individuell. Der Immobilienpreis bzw. Verkehrswert und Wiederverkaufswert einer Immobilie hängt vor allem von folgenden Faktoren ab:

- Makrolage

- Mikrolage

- Zustand der Immobilie

- Belastungen der Immobilie

- Verfügbarkeit der Immobilie

- Externe Einflussfaktoren (fiskalpolitisch, politisch, demografisch)

Makrolage der Immobilie

Die Makrolage einer Immobilie beschreibt die allgemeine Lage, in der sich die Immobilie befindet. Das kann eine Stadt oder Region (z.B. Bayern, Berlin, München, Rhein-Main-Gebiet, Potsdam, Frankfurt am Main, Hamburg) oder sogar ein Stadtteil sein, wie z.B. Berlin-Zehlendorf, Potsdam-Babelsberg oder Frankfurt-Westend. Eine Immobilie am Stadtrand oder im Speckgürtel ist teurer, verspricht aber auch einen höheren Wiederverkaufwert als eine Immobilie auf dem Land, auch allgemein als “Pampa” bezeichnet.

Die Attraktivität einer Immobilie steigt auch mit einem besseren Kultur-, Freizeit- und Erholungsangebot, welches in unmittelbarer Nähe verfügbar ist.

Für eine gute Makrolage und damit einen erhöhten Kauf- oder Verkaufspreis ist entscheidend, wie gut die Verkehrsanbindung mit Straßen oder den öffentlichen Nahverkehr (ÖPNV) ist. Befindet sich die Immobilie in einer wirtschaftlich und demographischen Wachstumsregion oder in einer eher schrumpfenden Region?

Wie gut ist die Arbeitgeberstruktur? Ist die Region abhängig von nur einem großen Arbeitgeber, wie z.B. Volkswagen in Wolfsburg, Daimler in Stuttgart oder Audi in Ingolstadt? Was würde wohl mit den Immobilienpreisen in diesen Regionen passieren, wenn diese Automobilhersteller im Zuge der Elektrifizierung deutliche Marktanteile verlieren? Beim Immobilienkauf sollte dieser Aspekt der “Preisentwicklung bei Immobilien” höchste Beachtung finden.

Der demografische Faktor hat einen entscheidenden Einfluss auf die Immobilienpreise einer Region. Je mehr Menschen zuziehen (z.B. Berlin, München), desto höher der Druck auf den Immobilienmarkt. Ein knapperes Angebot und eine hohe Nachfrage führt zu steigenden Immobilienpreisen.

Immobilie kaufen: Niedrige Bauzinsen vergleichen über den Baufinanzierungsrechner

Mikrolage der Immobilie

Die Mikrolage beschreibt die unmittelbare Umgebung einer Immobilie und kann den Preis der Immobilie stark beeinflussen. Wo befindet sich das Haus oder die Eigentumswohnung konkret? In welcher Straße liegt die Immobilie? Ein kurzer Blick bei Google Maps über den Satelliten-Modus ist bereits vor einer Besichtigung ratsam, um das nahe Umfeld einschätzen zu können.

Auch die Qualität der Nachbarschaft sollte man sich vor einem Immobilienkauf genauer anschauen. Passt das Milieu zu mir? Ein reines Wohnviertel ist attraktiver als ein Mischgebiet mit Gewerbe.

Wie ist die Lärmbelästigung der Immobilie durch Verkehr wie Autos oder Bahn? Je ruhiger eine Wohnimmobilie gelegen ist, desto teurer ist sie oftmals. Für die Beurteilung der Geräusche sollte man die Immobilie an verschiedenen Tag- und Nachtzeiten, sowohl in der Woche als auch am Wochenende besichtigen. Auch die Luftemission spielt beim Immobilienpreis eine Rolle. Dafür ist dringend eine persönliche Besichtigung vor Ort notwendig. Lagen mit hoher Geruchsbelästigung durch Verkehr, Chemie oder Landwirtschaft drücken die Preise.

Der wohl entscheidendste Punkte für eine gute Mikrolage einer Immobilie ist eine gute Infrastruktur. Eine unmittelbare Nähe zum öffentlichen Nahverkehr, Bildungseinrichtungen wie Kinderkrippe, Kindergarten und Schule macht die Immobilie vor allem für Familien wertvoller. Auch kurze Wege zu Supermärkten, Baumärkten, Ärzten und Behörden werten die Immobilie enorm auf. Nicht zu vergessen sind die Optionen für Restaurantbesuche.

Aktuelle Bauzinsen vergleichen ❯Zustand der Immobilie

Je neuer die Immobilie ist, desto höher ist in der Regel der Kaufpreis. Die gestiegenen Anforderungen an Wärmedämmung und Bauvorschriften können eine gebrauchte Immobilie aber auch attraktiver machen als einen Neubau. Beim Immobilienkauf sollte man vor allem 4 Arten unterscheiden:

- Neuwertig: meist nur Malerarbeiten, zeitnaher Einzug möglich

- Renovierungsbedürftig: Wände, Bäder, Küche müssen ggfs. erneuert werden

- Sanierungsbedürftig: Fussböden, Fenster, Heizung, Dach, Elektrik, Dämmung müssen ggfs. erneuert werden

- Abriss: die Sanierung ist teuer als ein Neubau, im Grunde genommen kauft man nur das Grundstück

Die Zusatzkosten für Renovierung, Sanierung, Abriss und Neubau sollten unbedingt in den Kaufpreis miteingerechnet werden.

Lasten und Beschränkungen der Immobilie auf dem Grundstück

Ein Grundstück ohne Belastungen im Grundbuch (Zweite Abteilung) ist in der Regel mehr wert als dieselbe Immobilie daneben mit einer Belastung. Deshalb ist vor jedem Immobilienkauf der Blick in den Grundbuchauszug verpflichtend. Diese Belastungen stehen im Grundbuch und können den Kaufpreis stark mindern:

- Nießbrauchrechte: z.B. Wohnrecht oder Recht auf Mietzahlungen für bestimmte Personen

- Dienstbarkeiten: z.B. Wegerechte für Nachbarn

- Pfandrechte: z.B. Grundschulden und Hypotheken

- Realast: z.B. regelmässige Geldleistungen fremde Personen

- Erbbaurecht: begrenztes Recht, für 50 bis 99 auf dem Grundstück zu bauen, wofür ein jährlicher Erbbauzins (Erbpacht) gezahlt wird

- Vorkaufsrecht

Daneben können weitere Belastungen auf die Immobilie zukommen, die nicht im Grundbuch hinterlegt sind. Das können zum Beispiel Altlasten wegen verseuchtem Boden, sich anbahnende Erschliessungskosten, Ausbauarbeiten für die Straße oder neue Wegerechte sein. Dazu ist ein klärendes Gespräch mit der Gemeinde hilfreich. Diese Belastungen stehen nicht im Grundbuch und können über das Baulastenverzeichnis

- Abstandsflächen (bei freistehenden Häusern)

- Stellplatzanbindung (bei Reihenhäusern)

- Allgemein freizuhaltende Zufahrten und Fluchtwege

- Erschließungskosten für neue Wohngebiete

- Geplante Straßenbaumaßnahmen (alle 30- 40 Jahre)

Verfügbarkeit der Immobilie

Eine leer stehende Immobilie ist oft teurer als eine bewohnte Immobilie. Grund ist, dass die Immobilie sofort umgebaut, genutzt, bewohnt oder zu einem erhöhten Preis neu vermietet werden kann.

Die Mieter bei bewohnten Immobilien können nur über einen Eigenbedarf gekündigt werden. Die Kündigungsfrist ist dabei abhängig von der Mietdauer des Mieters und kann bis zu 9 Monate betragen. Wenn keine Eigenbedarfskündigung möglich ist, müssen ggfs. Mietpreisbremsen und Mietendeckel beachtet werden.

Aktuelle Marktlage am Immobilienmarkt

Den wohl größten Einfluss auf die aktuellen und zukünftigen Immobilienpreise machen die niedrigen Bauzinsen aus. Seitdem die europäische Zentralbank (EZB) den Leitzins auf 0 Prozent gesenkt hat, sind auch die Hypothekenzinsen gesunken.

Das Zinsniveau für Kreditnehmer mit guter Bonität liegt derzeit nur bei ca. 1% für 10-jährige Zinsbindung und ca. 1,5% für 15-jährige Zinsbindung. Der Immobilienkauf ist daher für viele erschwinglich geworden, da die Zinslast pro Jahr sehr gering ausfällt. Auf der anderen Seiten sind die Preise für Immobilien stark gestiegen, weshalb heute 20 bis 40 jährige Baufinanzierungen Gang und Gebe sind.

Politische motivierte Einflussfaktoren wie Mietpreisbremse oder Mietendeckel sollte man als Immobilienkäufer unbedingt im Auge behalten. Diese stattlichen Gängelungen setzten den Marktmechanismus ausser Kraft und können eine zuvor rentable Immobilie in eine Verlustimmobilie verwandeln.

Aktuelle Bauzinsen vergleichen ❯